Estaremos de acuerdo en que es muy importante empezar a acumular activos lo antes posible para que la acción del interés compuesto incida en nuestro patrimonio durante más tiempo. Se han publicado cálculos por activa y por pasiva de la abismal diferencia que obtendremos en nuestra madurez si ahorramos unos años antes de lo habitual.

Estaremos de acuerdo en que es muy importante empezar a acumular activos lo antes posible para que la acción del interés compuesto incida en nuestro patrimonio durante más tiempo. Se han publicado cálculos por activa y por pasiva de la abismal diferencia que obtendremos en nuestra madurez si ahorramos unos años antes de lo habitual. ¿Pero qué sucedería si además de ahorrar pequeñas cantidades a temprana edad, lo hacemos en un entorno de baja fiscalidad? El resultado sería radicalmente distinto al que obtenemos tributando concienzuda y regularmente. Pero no sólo el volumen total de nuestra fortuna sería mucho mayor, sino que además se nos abrirían multitud de estrategias de inversión nuevas. Voy a explicarme:

Si imaginamos nuestras finanzas en un entorno de baja o nula imposición, los beneficios procedentes de la renta variable los podríamos contabilizar como netos, multiplicando así los efectos del interés compuesto a lo largo de los años. Hasta aquí todo resulta bastante obvio. Pero veamos qué sucede con los productos de inversión con rentabilidades moderadas entorno al 5 o 7%. Estos productos pasarían a ser rendimientos a considerar dado que superarían la pérdida adquisitiva de nuestro dinero. Lógicamente dichos instrumentos son más seguros que los que generan beneficios mayores, y por lo tanto nos permitirían efectuar PGR muy ajustados, con bases muy sólidas y consecución de objetivos prácticamente blindados en el tiempo. Esta es una estrategia sana y habitual de las grandes fortunas internacionales. No estamos diciendo que los grandes patrimonios no tributen, sino que lo hacen de manera y a través de estructuras legales que, aunque costosas, suavizan en mayor o menor medida la presión fiscal que sería aplicable.

Pero volvamos a la "vida real". Una fortuna familiar de clase media-alta de digamos 600.000'- € incluyendo valor inmobiliario (vivienda), valor corporativo (si trabaja por cuenta propia) y valor monetario (ahorros, inversiones mobiliarias, etc.), ha pagado impuestos desde sus inicios y no le queda más remedio que hacerlo también en el futuro, porque su crecimiento patrimonial y fiscal han ido creciendo conjuntamente y ya no pueden disociarse. Todos hemos oído alguna vez aquello de que tengo un socio que se lleva el xx% de mis beneficios... De hecho casi todos trabajan hasta bien entrado el mes de Mayo para pagar sus impuestos. Pero llegados a este nivel económico ya es demasiado tarde, porque sería de difícil justificación pagar menos impuestos sobre un patrimonio que el Estado sabe que uno posee, además de ilegal.

Y yo me pregunto: ¿Qué pasaría si, cuando todavía estamos a tiempo, pudiéramos disociar legalmente nuestro incipiente crecimiento patrimonial del fiscal? Además de ser una disociación paulatina e inapreciable, evidentemente podríamos aprovechar los productos de inversión con rentabilidades moderadas a los que hacíamos referencia anteriormente. Y ello nos permitiría basar el crecimiento inicial de nuestros patrimonios en algo más que el riesgo puro y duro. A nuestra estrategia de crecimiento patrimonial basada en las ya conocidas inversiones inmobiliarias especulativas, bolsa y productos financieros de riesgo e inversiones inmobiliarias no especulativas en busca de ingresos pasivos; le podríamos añadir un crecimiento en renta fija de bajo riesgo que fundamentaría nuestra progresión a largo. Esto ampliaría las posibilidades estratégicas que todos conocemos, casi como las que tienen muchas grandes fortunas internacionales. Pero la realidad suele ser otra, sobre todo para pequeños capitales. La renta fija apenas supera la inflación después de deducir los impuestos, viéndonos obligados a arriesgar excesivamente si queremos crecer, porque debemos crecer por encima de la inflación y por encima de la fiscalización.

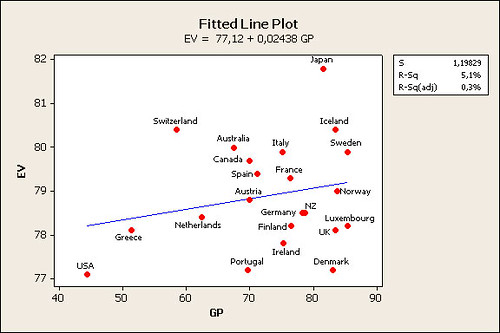

Por otro lado debemos ver la parte positiva y solidaria de dicho esfuerzo: Cuanto más tributemos tendremos más y mejores servicios públicos, sanidad, educación, infraestructuras, etc. Por poner un ejemplo, pienso honestamente que es muy peligrosa e injusta la precariedad de la sanidad pública norteamericana. En el gráfico observamos la relación entre la esperanza de vida y el gasto público per cápita en sanidad, aunque lógicamente en la longevidad intervienen otros factores como la alimentación o los hábitos sanos. Por lo tanto creo que la fiscalidad es necesaria para mantener un estado con cierto bienestar, pero ésta no debe imposibilitar la independencia financiera de la clase media. Una política que moderase el consumismo compulsivo y que favoreciese fiscalmente el ahorro y las rentas pasivas en su conjunto, ayudaría a conseguir dicha independencia. Así se liberaría parcialmente al estado, de su responsabilidad en la manutención de los jubilados, sin ir más lejos. Lamentablemente las pensiones para la tercera edad parece que ya están desahuciadas cuando alcancen nuestra generación y por supuesto también para las que vienen detrás. En fin siempre tenemos la posibilidad de desgravar un plan de pensiones para que "sólo" perdamos el poder adquisitivo de nuestro dinero. Aunque de eso hablaremos otro día.

Por poner un ejemplo, pienso honestamente que es muy peligrosa e injusta la precariedad de la sanidad pública norteamericana. En el gráfico observamos la relación entre la esperanza de vida y el gasto público per cápita en sanidad, aunque lógicamente en la longevidad intervienen otros factores como la alimentación o los hábitos sanos. Por lo tanto creo que la fiscalidad es necesaria para mantener un estado con cierto bienestar, pero ésta no debe imposibilitar la independencia financiera de la clase media. Una política que moderase el consumismo compulsivo y que favoreciese fiscalmente el ahorro y las rentas pasivas en su conjunto, ayudaría a conseguir dicha independencia. Así se liberaría parcialmente al estado, de su responsabilidad en la manutención de los jubilados, sin ir más lejos. Lamentablemente las pensiones para la tercera edad parece que ya están desahuciadas cuando alcancen nuestra generación y por supuesto también para las que vienen detrás. En fin siempre tenemos la posibilidad de desgravar un plan de pensiones para que "sólo" perdamos el poder adquisitivo de nuestro dinero. Aunque de eso hablaremos otro día.

En definitiva, tan malo es para nuestro patrimonio a largo, empezar tarde a buscar nuestra independencia financiera, como el hacerlo en un entorno impositivo asfixiante. Y lo que para los ricos es estrategia de la estructura legal patrimonial, para los pobres es Economía-Ficción. Pero ¿qué pasará con los pobres que son jóvenes y potencialmente ricos?

Si imaginamos nuestras finanzas en un entorno de baja o nula imposición, los beneficios procedentes de la renta variable los podríamos contabilizar como netos, multiplicando así los efectos del interés compuesto a lo largo de los años. Hasta aquí todo resulta bastante obvio. Pero veamos qué sucede con los productos de inversión con rentabilidades moderadas entorno al 5 o 7%. Estos productos pasarían a ser rendimientos a considerar dado que superarían la pérdida adquisitiva de nuestro dinero. Lógicamente dichos instrumentos son más seguros que los que generan beneficios mayores, y por lo tanto nos permitirían efectuar PGR muy ajustados, con bases muy sólidas y consecución de objetivos prácticamente blindados en el tiempo. Esta es una estrategia sana y habitual de las grandes fortunas internacionales. No estamos diciendo que los grandes patrimonios no tributen, sino que lo hacen de manera y a través de estructuras legales que, aunque costosas, suavizan en mayor o menor medida la presión fiscal que sería aplicable.

Conforme a la legalidad, debemos recordar la obligación de declarar a la Hacienda Pública cualquier dinero o inversión realizada en países donde no existan convenios de doble imposición con España.En los casos de titulares cuyas estructuras patrimoniales posibiliten la menor imposición y por tanto hagan factible la utilización estratégica de los productos más seguros pero con rentas menores, las planificaciones a largo son coser y cantar. Entonces entrarán en escena otros factores a tener en cuenta para tomar las decisiones que han de conducir dichas fortunas hacia una dirección u otra: Planificaciones familiares, de empresa, objetivos vitales y generacionales, y un larguísimo etc. de temas a tratar estrechamente con los propietarios que determinarán las directrices a seguir a lo largo de los años. De dicho asesoramiento patrimonial global se encargará un family office .

Pero volvamos a la "vida real". Una fortuna familiar de clase media-alta de digamos 600.000'- € incluyendo valor inmobiliario (vivienda), valor corporativo (si trabaja por cuenta propia) y valor monetario (ahorros, inversiones mobiliarias, etc.), ha pagado impuestos desde sus inicios y no le queda más remedio que hacerlo también en el futuro, porque su crecimiento patrimonial y fiscal han ido creciendo conjuntamente y ya no pueden disociarse. Todos hemos oído alguna vez aquello de que tengo un socio que se lleva el xx% de mis beneficios... De hecho casi todos trabajan hasta bien entrado el mes de Mayo para pagar sus impuestos. Pero llegados a este nivel económico ya es demasiado tarde, porque sería de difícil justificación pagar menos impuestos sobre un patrimonio que el Estado sabe que uno posee, además de ilegal.

Y yo me pregunto: ¿Qué pasaría si, cuando todavía estamos a tiempo, pudiéramos disociar legalmente nuestro incipiente crecimiento patrimonial del fiscal? Además de ser una disociación paulatina e inapreciable, evidentemente podríamos aprovechar los productos de inversión con rentabilidades moderadas a los que hacíamos referencia anteriormente. Y ello nos permitiría basar el crecimiento inicial de nuestros patrimonios en algo más que el riesgo puro y duro. A nuestra estrategia de crecimiento patrimonial basada en las ya conocidas inversiones inmobiliarias especulativas, bolsa y productos financieros de riesgo e inversiones inmobiliarias no especulativas en busca de ingresos pasivos; le podríamos añadir un crecimiento en renta fija de bajo riesgo que fundamentaría nuestra progresión a largo. Esto ampliaría las posibilidades estratégicas que todos conocemos, casi como las que tienen muchas grandes fortunas internacionales. Pero la realidad suele ser otra, sobre todo para pequeños capitales. La renta fija apenas supera la inflación después de deducir los impuestos, viéndonos obligados a arriesgar excesivamente si queremos crecer, porque debemos crecer por encima de la inflación y por encima de la fiscalización.

Por otro lado debemos ver la parte positiva y solidaria de dicho esfuerzo: Cuanto más tributemos tendremos más y mejores servicios públicos, sanidad, educación, infraestructuras, etc.

Por poner un ejemplo, pienso honestamente que es muy peligrosa e injusta la precariedad de la sanidad pública norteamericana. En el gráfico observamos la relación entre la esperanza de vida y el gasto público per cápita en sanidad, aunque lógicamente en la longevidad intervienen otros factores como la alimentación o los hábitos sanos. Por lo tanto creo que la fiscalidad es necesaria para mantener un estado con cierto bienestar, pero ésta no debe imposibilitar la independencia financiera de la clase media. Una política que moderase el consumismo compulsivo y que favoreciese fiscalmente el ahorro y las rentas pasivas en su conjunto, ayudaría a conseguir dicha independencia. Así se liberaría parcialmente al estado, de su responsabilidad en la manutención de los jubilados, sin ir más lejos. Lamentablemente las pensiones para la tercera edad parece que ya están desahuciadas cuando alcancen nuestra generación y por supuesto también para las que vienen detrás. En fin siempre tenemos la posibilidad de desgravar un plan de pensiones para que "sólo" perdamos el poder adquisitivo de nuestro dinero. Aunque de eso hablaremos otro día.En definitiva, tan malo es para nuestro patrimonio a largo, empezar tarde a buscar nuestra independencia financiera, como el hacerlo en un entorno impositivo asfixiante. Y lo que para los ricos es estrategia de la estructura legal patrimonial, para los pobres es Economía-Ficción. Pero ¿qué pasará con los pobres que son jóvenes y potencialmente ricos?

7 comentarios:

Hablar de un entorno impositivo asfixiante en España me parece un poco exagerado.

Es cierto que los empleados por cuenta ajena están completamente controlados y no tienen a su disposición las fórmulas de ahorro fiscal de los ricos pero, aún así, pueden mejorar mucho su tributación con una adecuada planificación fiscal.

El problema es que dicha planificación fiscal se reduce habitualmente a hacer caso de los consejos de un amigo o del bancario que nos quiere colocar el plan de pensiones en diciembre, y con esas bases no debemos extrañarnos de los resultados.

Lo malo de la fiscalidad es que las grandes fortunas cuentan con instrumentos como las SICAV que les permiten tributar a unos tipos ridículos.

El resto de ciudadanos, sobre todo cuando trabajamos por cuenta ajena, lo tenemos crudo y somos nosotros los que pagamos los impuestos.

Yo llevo trabajando desde enero hasta hoy para Hacienda y mira que intento planificar bien todo...

Adela, me temo que eso no tiene solución.

Las grandes fortunas tienen expertos que buscan las fórmulas fiscales más ventajosas y además tienen mucha facilidad para mover su capital a allí donde tengan que pagar menos. Si se intenta aumentarles los impuestos, el resultado acaba siendo menor recaudación.

Creo que leyendo un poco entre líneas hay solución para los que empezamos a tener cuatro eurillos. Hay que empezar a "disociar" cuanto antes...

Yo lo hice hace casi un año: tengo ingresos atípicos de internet y tributo menos y el b crece paralelamente. Os felicito aunque no se seguro si os referiais a esto.

Jaizki, la idea principal de este artículo trata precisamente de eso:

Para no llegar a la situación cuando todo tu patrimonio está totalmente controlado fiscalmente y tu "facilidad para mover el capital" es muy limitada, sería muy beneficioso disociarlo desde el principio, cuando las cantidades aun no son grandes y las formas de hacerlo de forma legal son muchos más sencillas.

Eso te permitirá tener mayor libertad a la hora de colocar tu capital en entornos con mayor rendimiento, y acceder a las formulas de "ahorro fiscal" normalmente "reservados para los ricos" según comenta Adela.

Teniendo la facilidad de mover tu dinero y comparar los distintos regimenes impositivos, seguramente se notaría mucho más que España no se encuentra precisamente entre los "entornos de baja fiscalidad".

Una "adecuada" planificación fiscal es una buena estrategia comparada con las estrategias que utiliza la mayoría de las personas. Al mismo tiempo los resultados y el apalancamiento que se consiguen en entornos de baja fiscalidad son mucho mayores.

Cada uno es libre de elegir cómo quiere planificar su crecimiento y en qué entornos quiere hacerlo. Nosotros desde Fresh Family Office solamente podemos ayudar desinteresadamente a las personas que quieren mejorar ese crecimiento contando entre otras cosas con fórmulas de mejorar las condiciones fiscales para sus futuras fortunas. También es importante ser conscientes de que la fiscalización se puede mejorar, utilizando mejores productos financieros internacionales, pero nunca evitar legalmente.

A ver, esto de "disociar legalmente nuestro incipiente crecimiento patrimonial del fiscal" se debe poder hacer de algún modo,pero... dónde se explica !!?

Para información individual yo contacté por mail (link de la cabecera), es gratis y me resolvieron un montón de dudas. además te dan su telefono Increíble ¿verdad?. Pues eso.

Publicar un comentario